🌿 What?

Là phương pháp được chỉ định cho việc kê khai đối với từng loại tài sản trong BCTC.

🌿 Types

Có 3 loại phương pháp được áp dụng.

1️⃣ Phương pháp giá gốc

Giá gốc = Giá mua + Chi phí mua

Giá trị khoản đầu tư sẽ không thay đổi trong suốt quá trình đầu tư. Trừ trường hợp nhà đầu tư mua thêm hoặc thanh lý.

Ví dụ

Công ty A mua 100 lô cổ phiếu XXX vào ngày 01/01/2023 với giá 10.000/cổ, chi phí mua là 100/cổ. Công ty sẽ chỉ được ghi vào BCTC là 100 lẻ 1 triệu đồng bất kể cho XXX đã tăng. Còn trong trường hợp giá cổ phiếu giảm, DN phải ghi thêm phần trích lập dự phòng bằng với giá trị cổ phiếu đã giảm so với giá gốc. => Nên để ý phần này, nếu giá cổ phiếu tăng thì tài sản của DN sẽ không tăng do phương pháp giá gốc. Nhưng chỉ cần DN tất toán cổ phiếu thì tổng tài sản của DN sẽ tăng lên.

Về ghi nhận khi chia cổ tức:

- Nếu DN đang nắm dữ cổ phiếu chia cổ tức bằng tiền mặt thì sẽ được ghi nhận phần cổ tức đó vào phần thu nhập tài chính.

- Trường hợp không chia hoặc chia cổ tức bằng cổ phiếu thì không ghi vào BCTC(về cơ bản ko làm tăng thêm thu nhập).

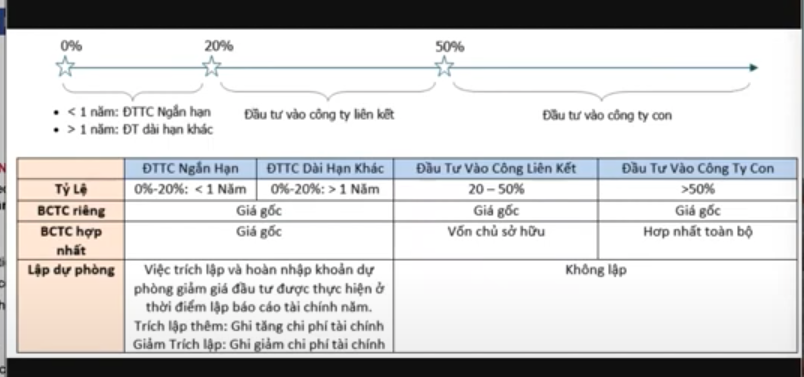

Các mục trong BCTC áp dụng:

- Đầu tư tài chính ngắn hạn:

- Nắm giữ đến ngày đáo hạn.

- Chứng khoán kinh doanh.

- Đầu tư tài chính dài hạn:

- Nắm giữ đến ngày đáo hạn.

- Đầu tư góp vốn vào đơn vị khác.

2️⃣ Phương pháp vốn chủ sở hữu

Khác với phương pháp giá gốc một chút, phương pháp vốn chủ sở hữu sẽ ghi cả lợi nhuận hoặc lỗ của công ty DN đầu tư lên BCTC.

Về ghi nhận khi chia cổ tức:

- Nếu DN đang nắm giữ cổ phiếu chia cổ tức bằng tiền mặt thì sẽ được ghi nhận phần cổ tức đó vào phần thu nhập tài chính(tiền hoặc khoản phải thu).

- Nhận cổ tức bằng cổ phiếu: không ghi nhận gì thêm.

- Lợi nhuận không chia: Tăng vào khoản đầu tư công ty liên doanh liên kết luôn.

Các mục trong BCTC áp dụng:

- Đầu tư tài chính dài hạn:

- Đầu tư vào công ty liên doanh liên kết

Trên BCTC công ty mẹ hoặc đơn lẻ, 100% được ghi nhận theo phương pháp giá gốc.