Nguồn: trong khoá học phân tích doanh nghiệp của anh Trần Ngọc Báu

Nguồn: trong khoá học phân tích doanh nghiệp của anh Trần Ngọc Báu

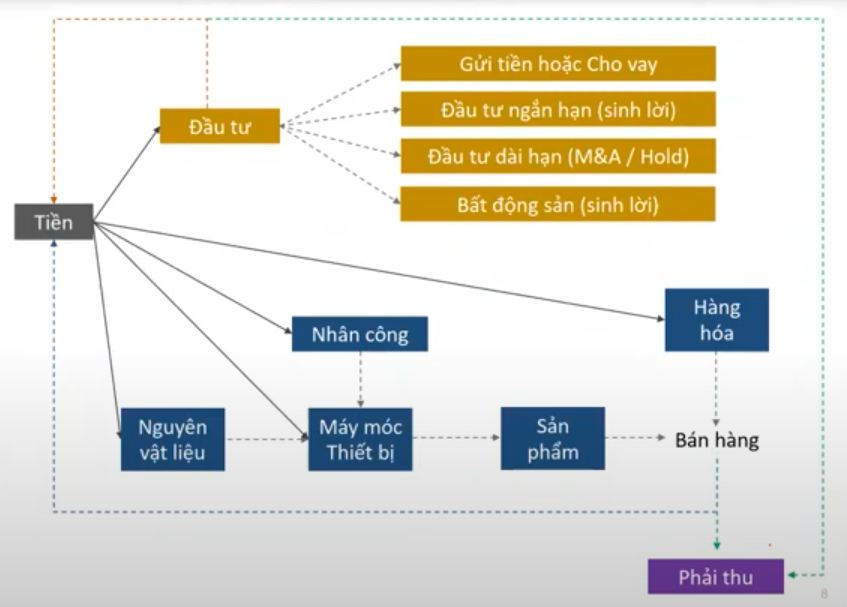

Bên trên là sơ đồ bao gồm các thành phần trong một mô hình kinh doanh cơ bản của một doanh nghiệp.

🌿 What?

Bảng cân đối kế toán sẽ liệt kê đầy đủ tất cả những thành phần trong mô hình kinh doanh. Là một bức tranh tổng thể cho thấy sức khoẻ tài chính của một doanh nghiệp.

🌿 Ingredients

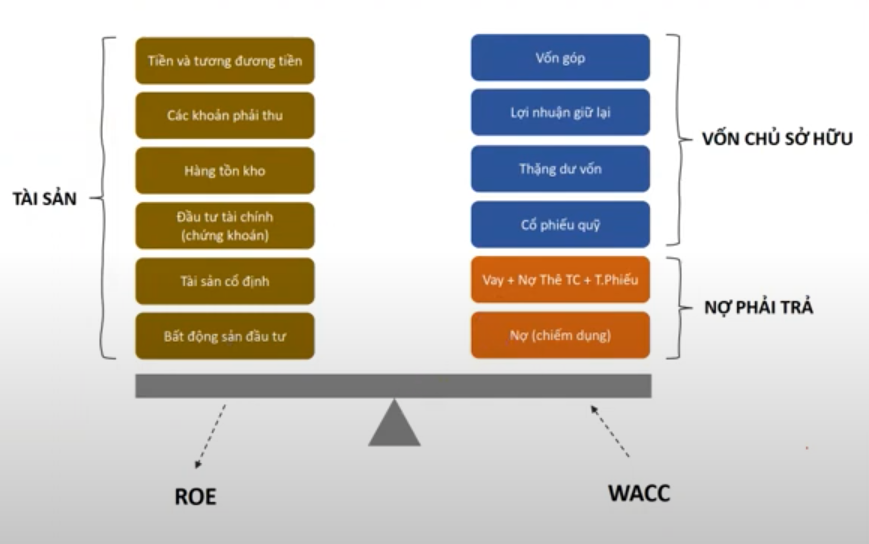

Gồm 2 phần bằng nhau là Tài sản và Nguồn vốn.

Gồm 2 phần bằng nhau là Tài sản và Nguồn vốn.

Note

- WACC là chi phí vốn.

- ROE là tỉ suất sinh lời. Cốt lõi của kinh doanh là phải làm cho ROE lớn hơn WACC. Ngược lại thì doanh nghiệp đang làm ăn chưa hiệu quả.

🌱 Tài sản

Chia ra làm 2 loại là Tài sản ngắn hạn và Tài sản dài hạn.

▶️ Ngắn hạn

💵 Tiền và các khoản tương đương tiền

- Tiền mặt

- Các khoản tương đương tiền:

- Vàng, trang sức(trừ DN kinh doanh vàng thì vàng là hàng tồn kho như PNJ).

- Ngoại tệ.

- Các khoản tiền gửi không kỳ hạn hoặc kỳ hạn dưới 3 tháng.

Lưu ý

Các tài sản có thanh khoản càng cao càng dễ bị làm giả, nhất là tiền. Nên chưa chắc có nhiều tiền đã là ngon.

💹 Đầu tư tài chính

Là các khoản đầu tư sinh lời có kỳ hạn ngắn(3 tháng - 1 năm).

- Nắm giữ đến ngày đáo hạn:

- Là các khoản tiền gửi ngân hàng kỳ hạn > 3 tháng và < 1 năm.

- Chứng khoán kinh doanh:

- Sở hữu < 20% cổ phiếu với mục đích là kiếm lời.

- Trái phiếu cũng với mục đích là kiếm lời.

Lưu ý

Đầu tư tài chính sẽ khó để làm gì vì kỳ hạn trên 3 tháng khó để đảo với tiền gửi còn chứng khoán hay trái phiếu thì DN chắc chắn phải có tiền thì mới được mua. Nếu có sử dụng margin, công ty chứng khoán cũng sẽ thống kê để chúng ta có thể biết được tỷ lệ vay nợ như thế nào.

Lưu ý

Mục này được ghi theo phương pháp giá gốc. Lưu ý xem thêm thuyết minh giá trị hợp lý nó thế nào.

🏦 Tồn kho

- Nguyên vật liệu

- Công cụ dụng cụ

- Hàng đang đi trên đường

- Hàng gửi đi bán

- Bất động sản dở dang

- Sản phẩm

- Hàng hoá(nhập về, bán luôn)

- Thành phẩm(nhập về, gia công thêm gì đó để thành thương hiệu của mình)

Lưu ý

Mục này được ghi theo phương pháp giá gốc

📖 4 Phương pháp tính Hàng tồn kho:

- Thực tế đích danh.

- Bình quan gia quyền.

- Nhập trước xuất trước.

- Nhập sau xuất trước(VN chưa cho áp dụng).

📕 Khoản phải thu

- Là mục khá nhạy cảm trong BCTC.

- Bán nhưng chưa nhận được tiền(chiếm dụng vốn, không tạo ra tài sản trong tương lai).

- Cũng có khoản phải thu tốt, khoản phải thu xấu cần phải xem thêm thuyết minh về phần này.

Lưu ý

Trong BCTC, khoản phải thu dễ fake, chỉ sau mục tiền và các khoản tương đương tiền thôi.

🔥 Lưu ý

Thông thường, khoản phải thu sẽ là phần vốn mà Doanh nghiệp bị chiếm dụng và nó không có lãi hoặc lãi ít. Doanh nghiệp phải đi vay vốn ở chỗ khác với giá cao để đắp vào đây, về lâu về dài sẽ dẫn đến sự thâm hụt lớn.

🌱 Các hạng mục:

- Phải thu khách hàng: khó làm giả do phải có giao dịch thật, xuất hoá đơn.

- ⭐ Trả trước cho người bán: cái này dễ làm giả vì không cần phải có giao dịch thật, DN cứ kê khống ra là trả trước để bánh vẽ, cần lưu ý.

- ⭐⭐ Hợp tác đầu tư: cái này còn dễ làm giả hơn cái trên. Cái trên nó còn có logic ví dụ như công ty nhựa thì trả trước các khoản liên quan đến sản xuất nhựa thôi, chứ cho công ty thép thì là dở hơi. Nhưng nếu là hợp tác đầu tư thì công ty nào chả đầu tư được, cứ bảo thấy họ có dự án ngon thì mình dô thôi.

- ⭐⭐ Cho vay: cũng dễ làm giả, cái này sẽ có hợp đồng vay với lãi suất, nhưng có thu hồi được lãi suất hay không thì lại là chuyện khác. DN cứ để công ty con ra xong cho vay, công ty con có trả lãi lại hay không thì mình chịu chết.

- Nội bộ: khoản này nhỏ, giả không bõ.

- Tiến độ hoạt động sản xuất: thường ở các công ty xây dựng.

- Phải thu khác:

- Tài sản thiếu chờ xử lý

- Tiền lãi vay

⏩ Dài hạn

💹 Đầu tư tài chính

Là các khoản đầu tư sinh lời kỳ có kỳ hạn dài(trên 1 năm).

- Nắm giữ đến ngày đáo hạn:

- Là các khoản tiền gửi ngân hàng kỳ hạn trên 1 năm.

- Trái phiếu nắm giữ đến ngày đáo hạn.

- Đầu tư góp vốn vào đơn vị khác:

- Nắm giữ < 20% cổ phiếu, nắm giữ lâu dài để M&A.

- Đầu tư vào công ty liên doanh liên kết

- Nắm giữ 20% - 50%(hay còn gọi là Ảnh hưởng đáng kể).

- Có ảnh hướng đến các quyết định kinh doanh của doanh nghiệp nắm giữ.

- Đầu tư vào công ty con

- Nắm giữ > 50%.

- Quyết định được các hoạt động kinh doanh của công ty nắm giữ.

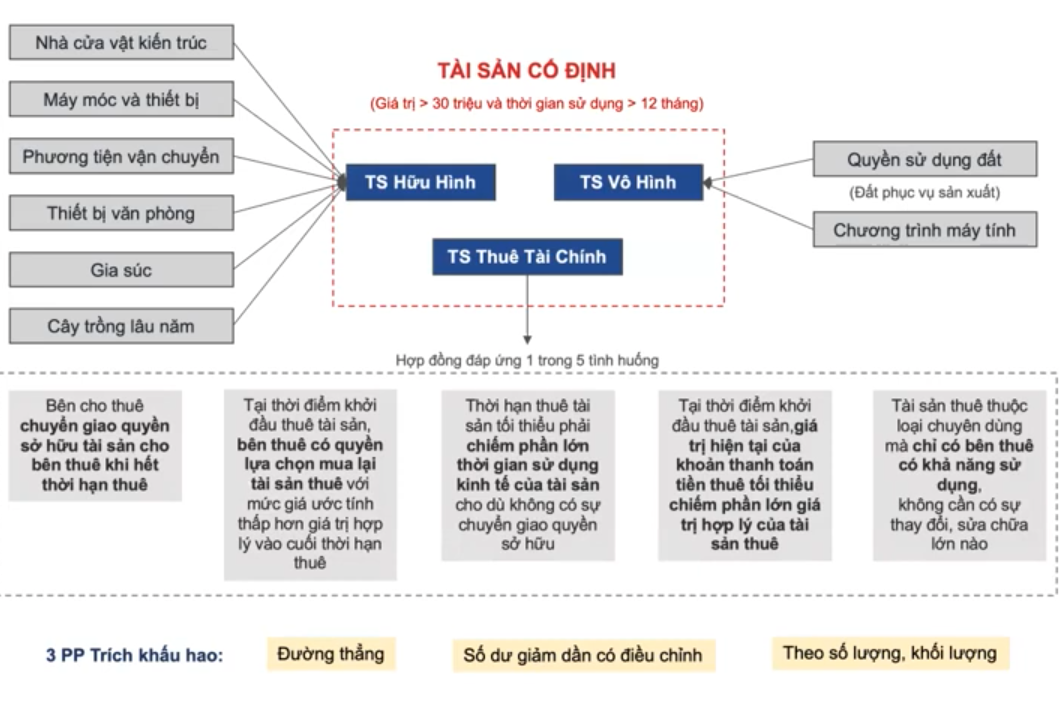

🏭 Tài sản cố định

TS Thuê Tài Chính

Kiểu như đi mua trả góp, trả tiền thành nhiều đợt.

📕 Khoản phải thu

- Là mục khá nhạy cảm trong BCTC.

- Bán nhưng chưa nhận được tiền(chiếm dụng vốn, không tạo ra tài sản trong tương lai).

- Cũng có khoản phải thu tốt, khoản phải thu xấu cần phải xem thêm thuyết minh về phần này.

Lưu ý

Trong BCTC, khoản phải thu dễ fake, chỉ sau mục tiền và các khoản tương đương tiền thôi.

🔥 Lưu ý

Thông thường, khoản phải thu sẽ là phần vốn mà Doanh nghiệp bị chiếm dụng và nó không có lãi hoặc lãi ít. Doanh nghiệp phải đi vay vốn ở chỗ khác với giá cao để đắp vào đây, về lâu về dài sẽ dẫn đến sự thâm hụt lớn.

🌱 Các hạng mục:

- Phải thu khách hàng: khó làm giả do phải có giao dịch thật, xuất hoá đơn.

- ⭐ Trả trước cho người bán: cái này dễ làm giả vì không cần phải có giao dịch thật, DN cứ kê khống ra là trả trước để bánh vẽ, cần lưu ý.

- ⭐⭐ Hợp tác đầu tư: cái này còn dễ làm giả hơn cái trên. Cái trên nó còn có logic ví dụ như công ty nhựa thì trả trước các khoản liên quan đến sản xuất nhựa thôi, chứ cho công ty thép thì là dở hơi. Nhưng nếu là hợp tác đầu tư thì công ty nào chả đầu tư được, cứ bảo thấy họ có dự án ngon thì mình dô thôi.

- ⭐⭐ Cho vay: cũng dễ làm giả, cái này sẽ có hợp đồng vay với lãi suất, nhưng có thu hồi được lãi suất hay không thì lại là chuyện khác. DN cứ để công ty con ra xong cho vay, công ty con có trả lãi lại hay không thì mình chịu chết.

- Nội bộ: khoản này nhỏ, giả không bõ.

- Tiến độ hoạt động sản xuất: thường ở các công ty xây dựng.

- Phải thu khác:

- Tài sản thiếu chờ xử lý

- Tiền lãi vay

🧱 Bất động sản đầu tư

Là khoản mục ghi nhận quyền sử dụng đất hoặc tài sản trên đất với mục đính là kinh doanh, cho thuê, bán kiếm lời … chứ không phải sử dụng cho sản xuất.

Lưu ý

- Bất động sản cho thuê thì phải trích khấu hao.

- Bất động sản nắm giữ bán kiếm lời thì không phải trích khấu hao(do thời gian nắm giữ, tài sản chưa phát sinh doanh thu).

🏗️ Xây dựng cơ bản đang dở dang

Mục ghi lại những tài sản xây dựng chưa hoàn thiện xong để đưa vào sản xuất.

Lưu ý

- Không trích chi phí khấu hao trong thời gian xây dựng. Lãi vay trong quá trình xây dựng được ghi vào phần giá trị xây dựng cơ bản dở dang trong kỳ(không đưa vào chi phí tài chính trong kỳ).

Khi xây dựng hoàn thiện

Khi hoàn thiện đưa vào sản xuất, lập tức chi phí lãi vay và khấu hao sẽ tăng thêm, do tài sản xây dựng dở dang đã chuyển qua thành tài sản cố định.

🚧 Tài sản dở dang dài hạn

Là tồn kho nhưng vướng vấn đề pháp lý chẳng hạn, chưa biết đến khi nào mới được tiếp tục đưa vào sản xuất.

🌱 Nguồn vốn

💰Vốn chủ sở hữu

Vốn góp

Hay còn gọi là Vốn điều lệ, đây là số vốn tối thiểu để được kinh doanh trong một lĩnh vực nào đó.

Công thức tính

Vốn góp = Số lượng cổ phiếu phát hành x 10,000 (VNĐ).

Tại sao là 10,000 VNĐ?

Ở Việt Nam quy định mức giá phát hành cổ phiếu phổ thông là 10,000 VNĐ. Vậy nên nếu Doanh nghiệp đã phát hành cổ phiếu nhưng hiện tại giá của cổ phiếu đang dưới 10,000 VNĐ, chúng ta sẽ thấy trước đợt phát hành cổ phiếu sẽ được lái lên trên giá 10,000 VNĐ để có quyền phát hành tiếp.

Lợi nhuận giữ lại

Là số tiền lợi nhuận mà doanh nghiệp giữ lại sau khi đã trừ đi các khoản thanh toán cổ tức.

Số tiền này có thể được sử dụng để tái đầu tư, trả nợ, mua lại cổ phiếu hoặc thiết lập các quỹ dự phòng.

Là số tiền lợi nhuận mà doanh nghiệp giữ lại sau khi đã trừ đi các khoản thanh toán cổ tức.

Số tiền này có thể được sử dụng để tái đầu tư, trả nợ, mua lại cổ phiếu hoặc thiết lập các quỹ dự phòng.

Công thức tính

Lợi nhuận giữ lại = Lợi nhuận sau thuế - Cổ tức phân phối cho cổ đông (VNĐ)

Thặng dư vốn cổ phần

Đây là phần thặng dư do giá cổ phiếu mua cao hơn so với giá 10,000 VNĐ phổ thông.

Ví dụ một doanh nghiệp được nhận định là có tiềm năng phát triển trong tương lại, các nhà đầu tư chấp nhận mua lại cổ phần với mức giá cao hơn 10,000 VNĐ, thì lúc này, giá chênh lệnh của việc mua cổ phần sẽ được tính vào thặng dư vốn cổ phần.

Công thức tính

Thặng dư vốn cổ phần = Số lượng cổ phiếu phát hành x (giá phát hành - 10,000) (VNĐ)

Lưu ý

Không được phát hành thêm cổ phiếu nếu như thặng dư vốn cổ phần đang âm. Chỉ được phát hành cổ phiếu đến khi nào thặng dư vốn cổ phần về 0 thôi.

Cổ phiếu quỹ

Doanh nghiệp mua lại chính cổ phiếu của doanh nghiệp đó đang phát hành được gọi là cổ phiếu quỹ.

Phần lãi lỗ khi nắm giữ hoặc bán ra sẽ được ghi nhận vào thặng dư vốn cổ phần.

Khi mua cổ phiếu quỹ, doanh nghiệp sẽ bị thâm hụt vốn.

🌱 Mục đích:

- Bóp cung để đẩy giá cổ phiếu.

- Tăng các chỉ số tài chính như EPS, do cổ phiếu quỹ không được hưởng quyền lợi gì nên EPS sẽ tăng khi số lượng cổ phiếu đang lưu hành giảm.

- Đầu tư sinh lời vì tình hình cổ phiếu của mình đang phát triển tốt.

Công thức tính

Cổ phiếu quỹ = Số lượng cổ phiếu mua x Giá bán (VNĐ)

Lợi ích cổ đông thiểu số

Là một phần của kết quả hoạt động và tài sản thuần của công ty con được xác định theo tỷ lệ sở hữu của công ty mẹ.

Công thức tính

Lợi ích cổ đông thiểu số = Lợi nhuận sau thuế chưa phân phối x tỷ lệ nắm giữ (VNĐ)

💳 Nợ vay

Được chia theo thời gian là Ngắn hạn và Dài hạn. Còn theo tính chất sẽ được chia thành Phải trả lãi và Nợ chiếm dụng.

Phải trả lãi

Gồm:

- Vay và nợ thuê tài chính

Chiếm dụng(có lợi)

Là các khoản nợ vay không phải trả lãi hoặc có thì trả rất ít, đây sẽ là khoản tốt.

Gồm:

-

Phải trả người bán: người bán nguyên liệu hay gì đó cho mình đưa trước hàng cho mình mà không cần nhận tiền luôn, mình chiếm dụng chỗ đấy để thực hiện sản xuất.

-

Người mua trả trước: người mua trả trước tiền trước khi mình giao hàng cho họ.

-

Doanh thu chưa thực hiện: là số tiền nhận trước của người mua để doanh nghiệp cung cấp dịch vụ trong nhiều kỳ kế toán.

Ví dụ Doanh thu chưa thực hiện

Giả sử Doanh nghiệp A cần chi trả khoản tiền đi lại cho nhân viên khi nhân viên sử dụng dịch vụ Taxi của hãng ABC. Doanh nghiệp A sẽ trả trước một cục khoảng 1 năm cho ABC để nhận dịch vụ cung cấp Taxi cho nhân viên. Trên BCTC của ABC sẽ ghi số tiền đó vào khoản vốn Doanh thu chưa thực hiện.

- Quỹ khen thưởng

- Phải trả cho nhà nước

- Phải trả người lao động

- Dự phòng phải trả: kiểu như MWG cần có khoản này cho hoạt động bảo hành sản phẩm trong tương lai.

- Phải trả khác: cổ tức phải trả, nhận ký cược ký quỹ, …