Khi tiếp cận một báo cáo tài chính cần để ý những phần sau:

🌿 Loại BCTC và Kỳ hạn

- Nếu là tập đoàn thì sẽ có BCTC hợp nhất và BCTC cty mẹ, còn ko phải là tập đoàn thì cx ko có BCTC hợp nhất.

- Để ý niên độ, ví dụ như HSG có niên độ báo cáo sớm hơn bthg, bắt đầu quí I từ tháng 9 trong năm.

🌿 Đơn vị kiểm toàn và ý kiến kiểm toán

- Check xem đơn vị kiểm toán có uy tín không.

- Check ý kiến của đơn vị kiểm toàn: Chấp nhận toàn phần -> Chấp nhận từng phần -> Có ý kiến trái chiều -> Từ chối đưa ra ý kiến.

Chấp nhận toàn phần thì xem, mấy cái còn lại thì thôi không sờ.

🌿 Cấu trúc của BCTC

- Bảng cân đối kế toán.

- Báo cáo thu nhập.

- Lưu chuyển tiền tệ.

- Thuyết minh.

🌿 Nguyên tắc kế toán

BCTC phải dựa chuẩn các nguyên tắc kế toán, có 4 nguyên tắc cần nhớ:

- Nguyên tắc giá gốc: Ghi vào báo cáo tài chính là giá gốc chứ không phải giá trên thị trường. VD một cổ phiếu phát hành giá 10.000 nhưng sau một thời gian nó tăng lên 20.000. Nhưng trong BCTC chỉ được viết là 10.000 thôi.

- Nguyên tắc phù hợp: Ghi nhận doanh thu phải đi đôi với chi phí. Khi lấy doanh thu của một nhà máy thì phải ghi cả chi phí vận hành của nhà máy đó.

- Nguyên tắc thận trọng: Cái gì chắc chắn thì mới ghi, không chắc chắn thì không được ghi vào. VD mua mảnh đất giá 2 tỷ nhưng thấy tình hình bđs đang tăng giá, nên ghi vào là 2tỷ5 thì không được.

- Nguyên tắc cơ sở dồn tích: Mọi nghiệp vụ kinh tế phải được ghi sổ tại thời điểm phát sinh, không căn cứ vào thời điểm thực tế.

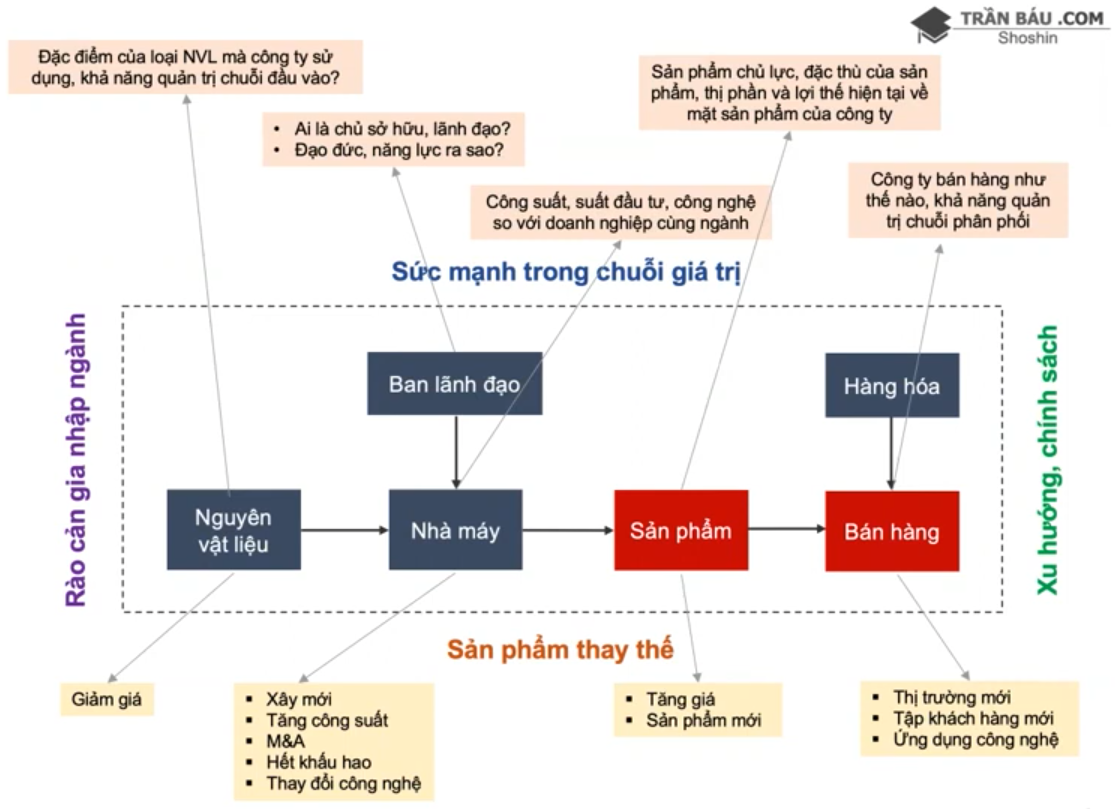

🌿 Chuỗi giá trị vô hình của 1 doanh nghiệp