Thông tin sơ bộ

Hoà phát là tập đoàn sản xuất thép có vốn hoá đứng top 15 trên toàn thế giới. Ở Việt Nam, HP là doanh nghiệp đầu ngành và với vị thế hiện tại, ít nhất là 10 năm tới sẽ là độc cô cầu bại ở thị trường thép VN.

Nhà máy mới

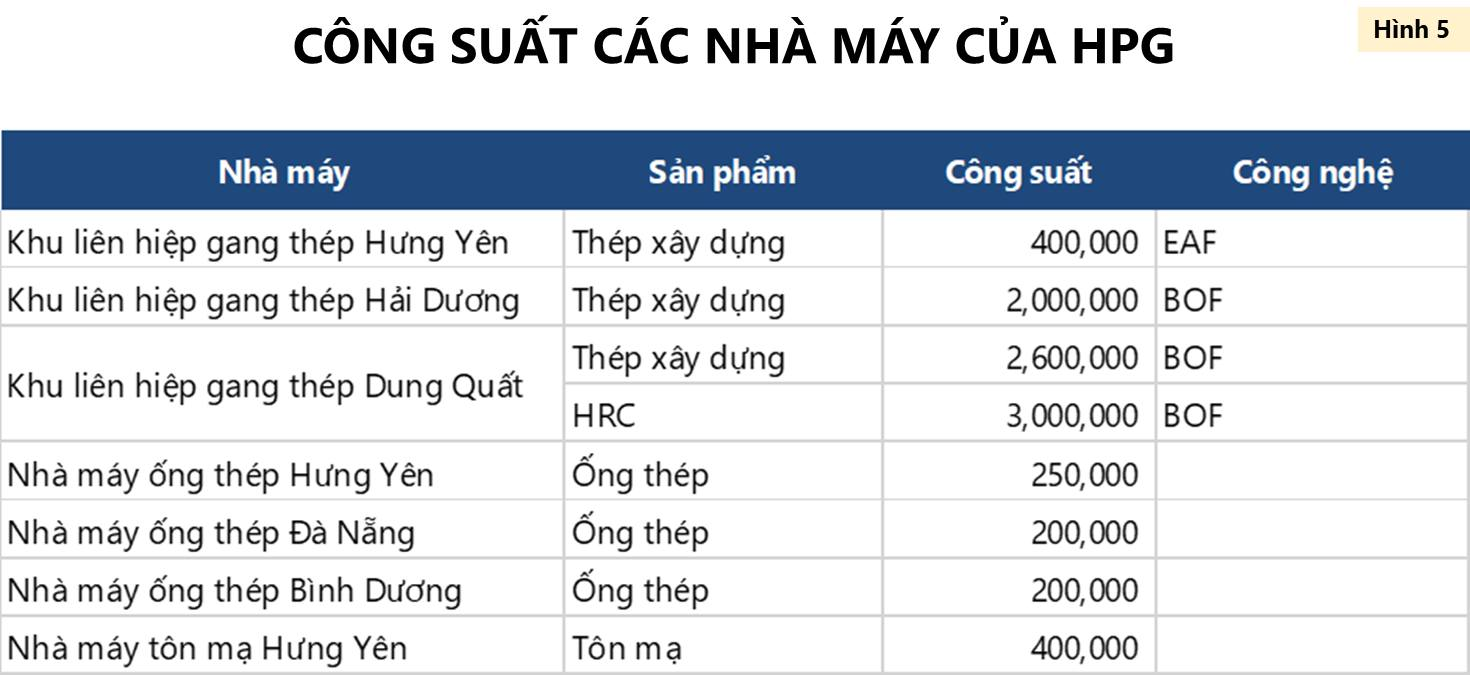

HPG tiếp tục gia tăng sản lượng khi đang chuẩn bị xây dựng thêm nhà máy Dung Quất 2(dự kiến 2026 hoàn thành), nâng tổng công suất từ 8.5 triệu tấn/năm lên mức 14 triệu tấn/năm, chiếm 50% nhu cầu thép của Việt Nam(khoảng 27 triệu tấn/năm)

🌿 Lợi thế ngành

-

Như đã đề cập ở trên, với khả năng sản xuất chiếm tỷ trọng cao như vậy, rõ ràng Hoà Phát sẽ có cho mình lợi thế về quy mô rất lớn từ đó sẽ khiến chi phí rẻ, đặc biệt với thép là ngành cạnh tranh về giá.

-

🏭 Lợi thế từ nhà máy Dung Quất 2: Nhà máy mới này sẽ được xây dựng ngay trên cảng, điều này giúp cho HPG giảm thiểu chi phí sản xuất do không cần bỏ ra phí vận chuyển. So với các nhà máy đặt ở đất liền, chi phí vận chuyển bằng xe tải cũng là một khoản không nhỏ.

- Một xe công vận chuyển được mấy chục tấn một lần.

- Còn ở cảng, có thể đón các tàu có trọng tải lên đến 50,000 DWT tương đương với 50,000 tấn.

🌿 Chuỗi giá trị

HPG chiếm trọn chuỗi giá trị ngành Thép.

🌿 Báo cáo tài chính

☯️ Bảng cân đối kế toán

-

Sở hữu bảng cân đối kế toán mẫu mực đối với một doanh nghiệp sản xuất.

-

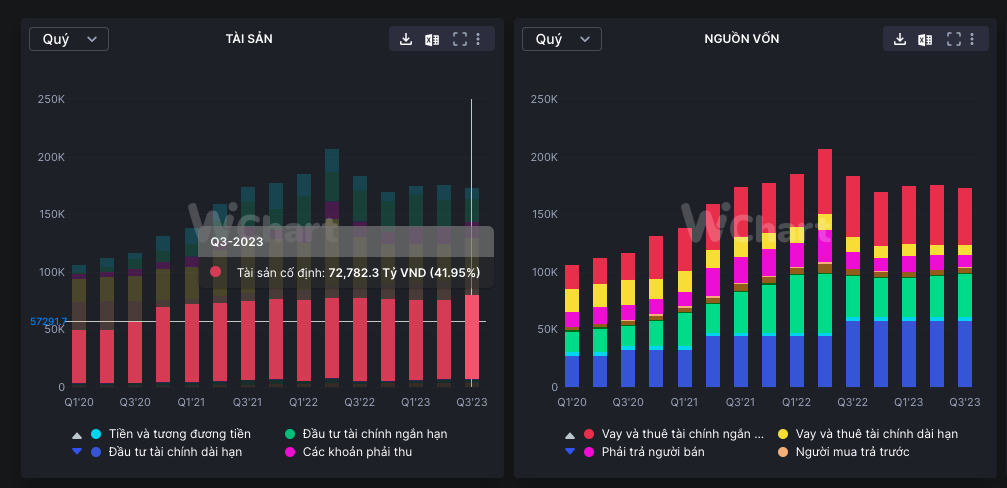

55% tổng tài sản là tài sản dài hạn

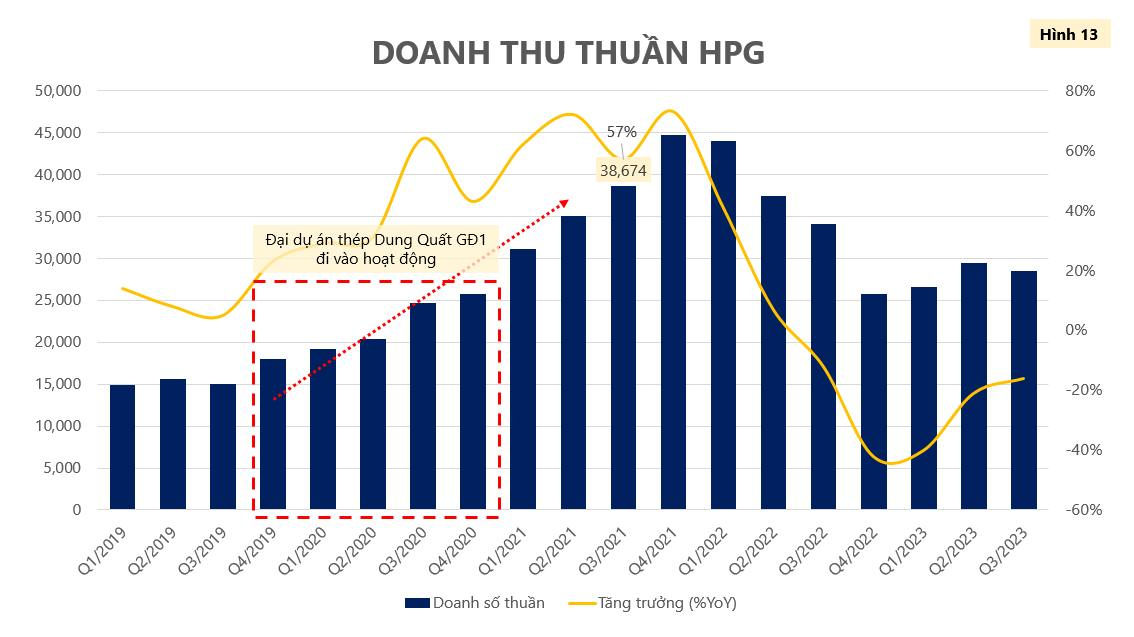

- Trong đó có 75% tài sản dài hạn là tài sản cố định. Bao gồm các nhà máy, máy móc sản xuất tại các dự án như: Khu liên hiệp gang thép Dung Quất, Hải Dương và Hưng Yên, các nhà máy ống thép tại: Hưng Yên, Đà Nẵng, Bình Dương. Từ Q4/2019-Q4/2020, nhà máy Dung Quất 1 dần đi vào hoạt động ổn định làm cho tài sản cố định tăng từ 15k tỷ lên 65k tỷ.

Biểu đồ Tài sản - Nguồn vốn của HPG - WiChart

Biểu đồ Tài sản - Nguồn vốn của HPG - WiChart

- Trong đó có 75% tài sản dài hạn là tài sản cố định. Bao gồm các nhà máy, máy móc sản xuất tại các dự án như: Khu liên hiệp gang thép Dung Quất, Hải Dương và Hưng Yên, các nhà máy ống thép tại: Hưng Yên, Đà Nẵng, Bình Dương. Từ Q4/2019-Q4/2020, nhà máy Dung Quất 1 dần đi vào hoạt động ổn định làm cho tài sản cố định tăng từ 15k tỷ lên 65k tỷ.

-

Tài sản ngắn hạn chiếm 45% trong đó 19% tổng tài sản là Hàng tồn kho.

FYI

Trong BCTC quý 3/2023, HPG đi vay 57,982 tỷ(khoản Vay ngắn hạn + Vay dài hạn) nhưng vẫn có tiền để gửi ngân hàng 29,653 tỷ(khoản Tiền và tương đương tiền + Giá trị thuần đầu tư ngắn hạn). Nếu đọc thuyết minh, chúng ta sẽ thấy 5.2-11.5% trong khi lãi suất đi vay thấp hơn, từ 2.6-11%. Có thể thấy HPG đang ăn chênh lệch lãi suất. Đây là nghiệp vụ khá phổ biến với các doanh nghiệp có sức khoẻ tài chính tốt. Nghiệp vụ này được gọi là “Kinh doanh nguồn”.

- Ngoài ra ở phần nguồn vốn, Vốn chủ sở hữu chiếm 58%.

🏗️ Công suất sản xuất

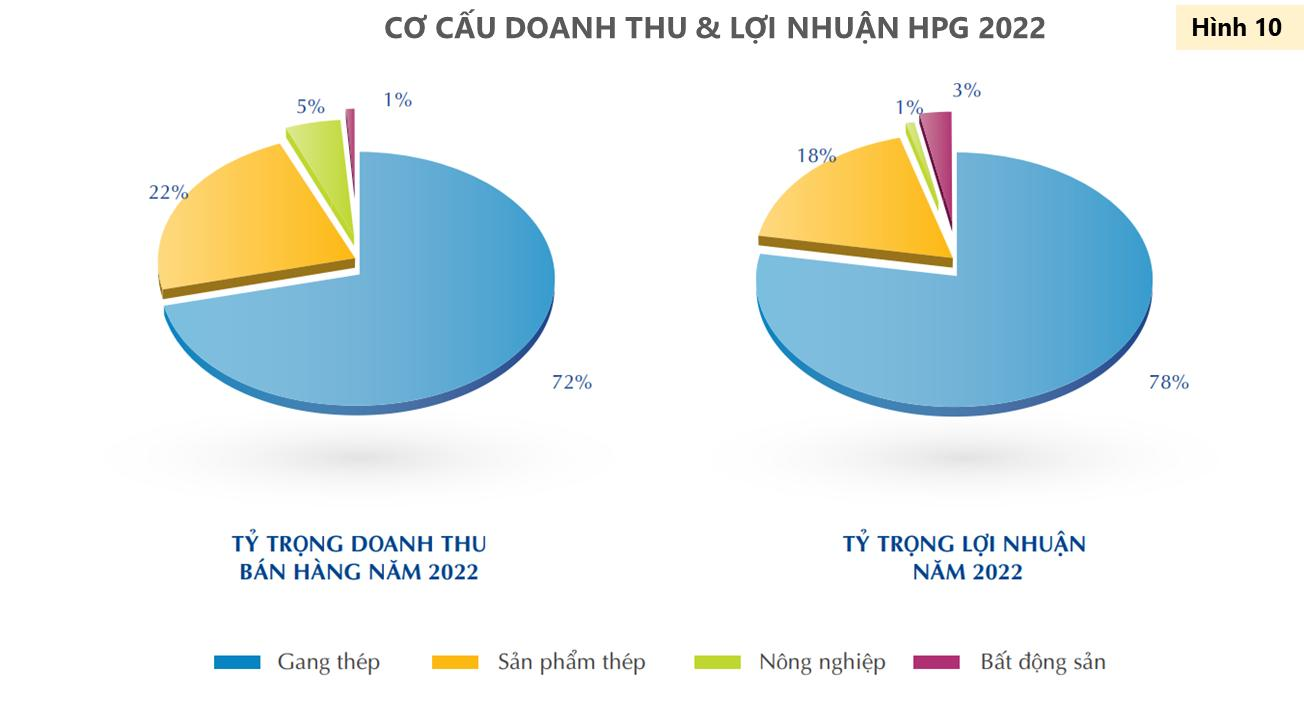

💰Doanh thu

📈 Quan điểm đầu tư

- Đánh giá HPG là một doanh nghiệp tăng trưởng ổn định và an toàn - P/E ở mức 8.

- Vì Thép là ngành có chu kỳ nên Hold với cổ phiếu HPG không phải là lựa chọn tốt nhất.

- Ngành Bất Động Sản bay thì Thép cũng được hưởng lợi. Nhưng hiện tại luật đất đai vẫn chưa được thông qua nên sắp tới có lẽ giá HPG cũng chưa có tăng trưởng gì đột biến.

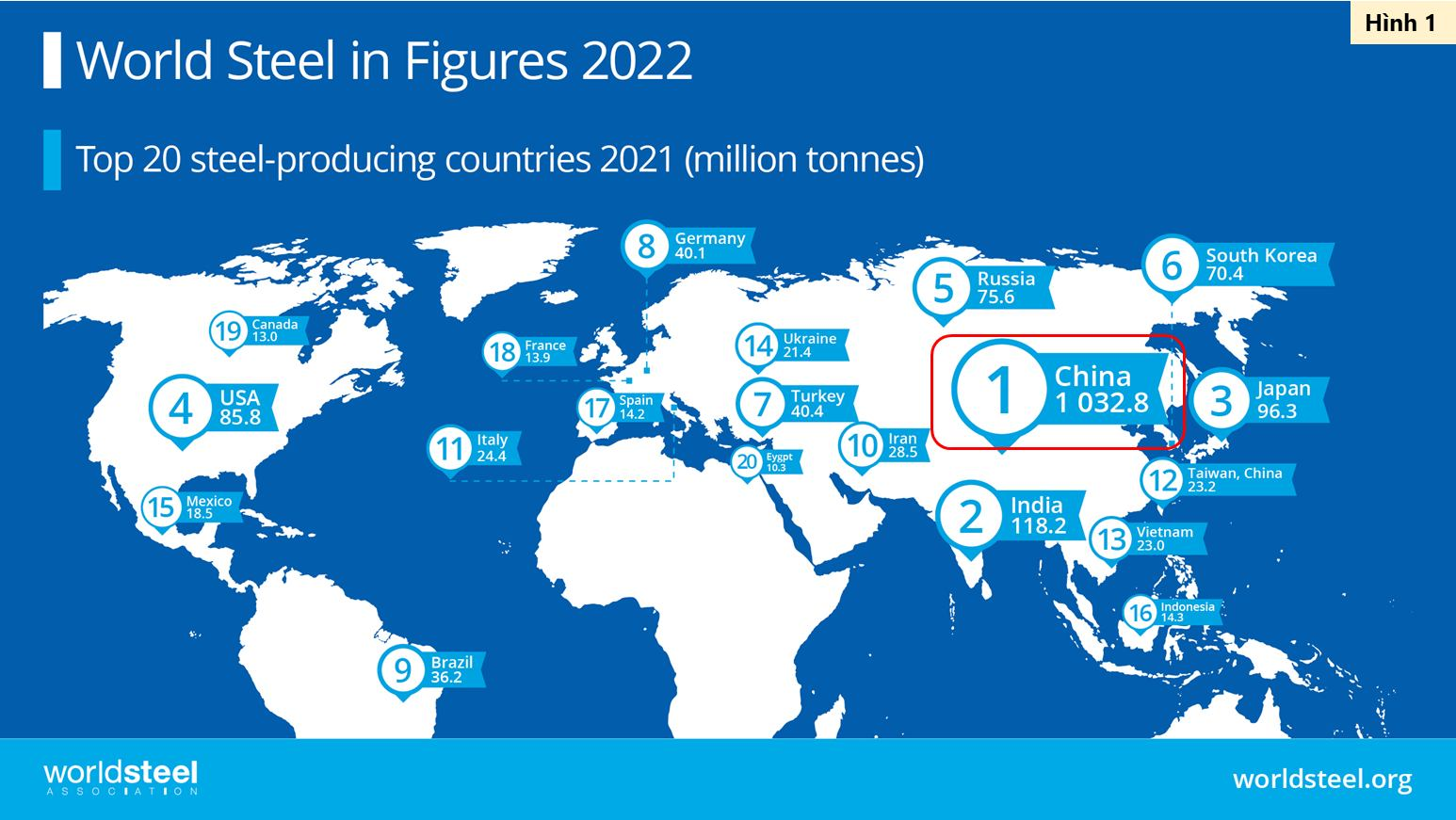

- Cần quan tâm đến thị trường Thép toàn cầu, nhất là Trung Quốc(top1 sản lượng trên 🌏). Xuất khẩu cũng chiếm tỷ trọng lớn trong hoạt động kinh doanh của HPG.

- Lợi nhuận sẽ biến động khi Dung Quất 2 đưa vào hoạt động và khi hoàn nhập các cục trích lập khấu hao của các nhà máy

🌱 Tham khảo

https://www.facebook.com/groups/CoVanTaichinhVietnam/permalink/3542162669369852/?mibextid=oMANbw