✍️ Các kiến thức trong bài viết này được tổng hợp từ những chia sẻ của chú Hiếu Nguyễn trong podcast.

🌿 Theo dõi chi tiêu (level 2️⃣ )

🌱 Là bước quan trọng nhất! Nếu trong toàn bộ hành trình, chỉ làm duy nhất một bước theo dõi chi tiêu thì nó chắc chắn vẫn sẽ ảnh hưởng rất lớn đến vấn đề tài chính cá nhân của chúng ta.

Bước 1 - Ghi lại chi tiêu

🌱 Sử dụng một app điện thoại(hay bất cứ tool gì tiện nhất) như tôi đang sử dụng Money Lover để ghi chú lại tất cả những chi tiêu hàng ngày của mình. Cấu trúc ghi chú:

- Ngày. Vd: 2022-11-20

- Mục đích chi tiêu. Vd: Đổ xăng

- Số tiền. Vd: 70,000

Quan trọng nhất là ghi chép đầy đủ tất cả chi tiêu. Từ đó mới có đủ dữ liệu để chúng ta đánh giá cho những bước tiếp theo.

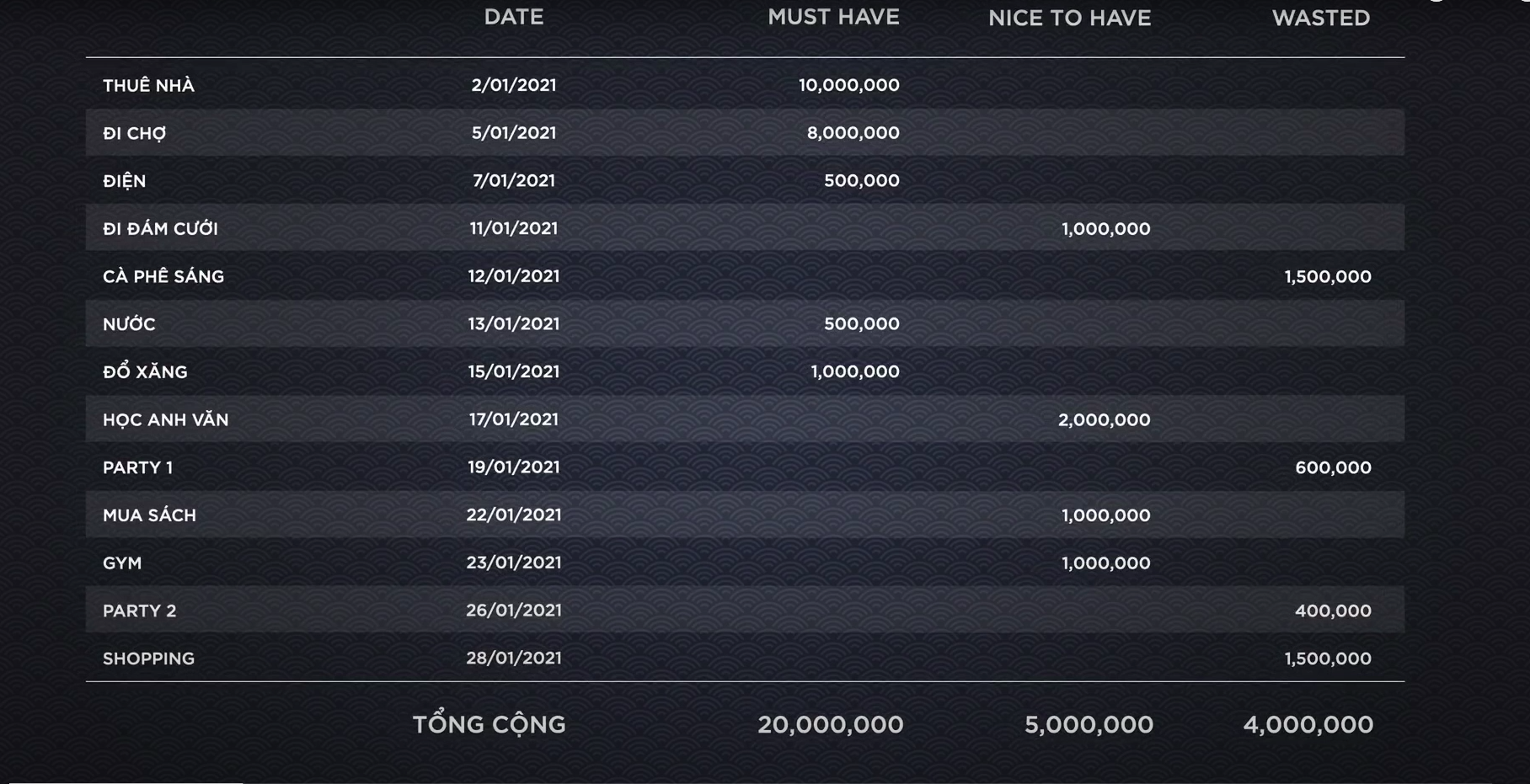

Bước 2 - Phân loại chi tiêu

🌱 Sử dụng Excel thống kê toàn bộ dữ liệu chi tiêu của chúng ta đã log lại theo từng tháng. Cấu trúc thống kê:

- Must have: Các khoản thiết yếu, bắt buộc phải chi tiêu.

- Nice to have: Các khoản có thì tốt mà không có cũng chả làm sao.

- Wasted: Chi tiêu lãng phí, không có mục đích(Ăn nhậu, mua sắm linh tinh, …).

Nên làm ít nhất 1 tháng, lí tưởng là vài tháng. Phân loại càng lâu sẽ cover được càng đầy đủ những chi tiêu của chúng ta

🌱 Chi tiêu tối thiểu = Must have

🌱 Chi tiêu tiêu chuẩn = Must have + Nice to have

Nếu trong sheet phân loại của chúng ta không có dòng nào là trả nợ, thì chúng ta có thể skip qua bước tiếp theo.

🌿 Trả nợ (level 3️⃣)

Tháng trước do ăn cơm Thố nhiều quá nên tôi có dùng ví trả sau Momo, mà tôi trả xong rồi nên trộm vía giờ tôi đang không có khoản nợ nào cả 😆.

Nhưng kiến thức không thừa, xem trước để nếu sau này có ăn cơm Thố quá liều thì còn biết đường mà trả nợ. Let’s gooo 💪!!

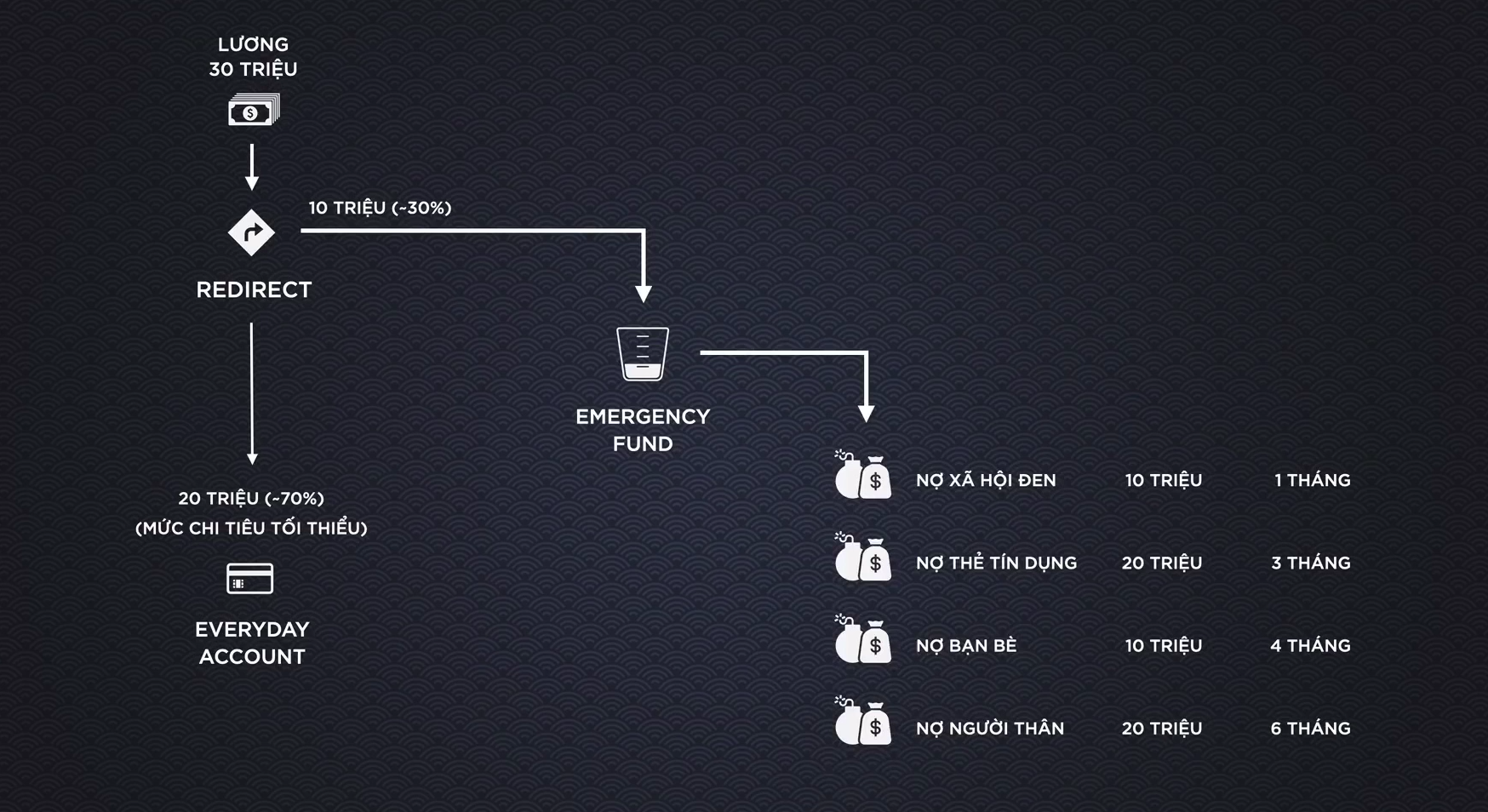

Bước 1 - Tách nguồn tiền

🌱 Setup thành 2 nguồn tiền

- Everyday account: là số tiền phục vụ cho chi tiêu tối thiểu của bản thân(= Must have)

- Emergency Fund: quỹ khẩn cấp, theo đúng tên gọi, trong giai đoạn này, khẩn cấp nhất chính là trả nợ.

Nên tách riêng ra 2 tài khoản ở hai ngân hàng, cho cái quỹ Emergency khuất mắt đi, không nghĩ gì đến nó nữa.

Bước 2 - Xác định các khoản nợ & Đánh độ ưu tiên

- Lãi suất cao trả trước.

- Cố gắng sống ở mức tối thiểu, chỉ tập trung trả nợ thôi.

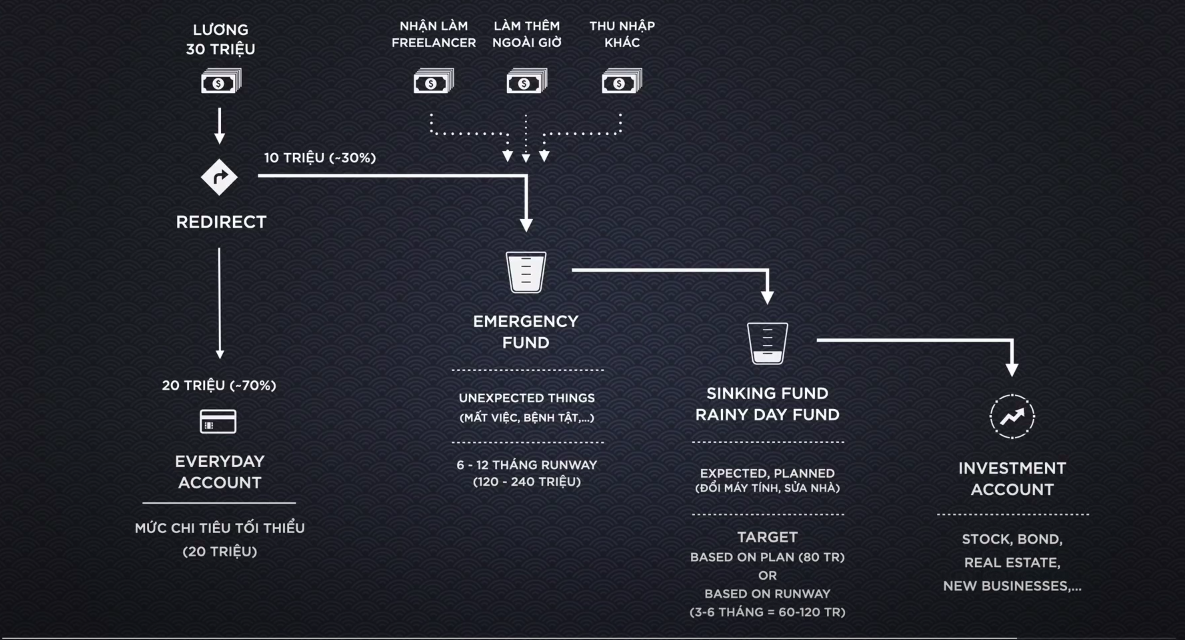

🌿 Setup dòng tiền (level 4️⃣)

🌱 Setup thành 4 tài khoản:

💰 Everyday Account

- Mỗi tháng sẽ để ở đây mức sống tối thiểu.

- Ép bản thân chỉ được chi tiêu với số tiền trong tài khoản này thôi.

💰 Emergency Fund

- Quỹ khẩn cấp dùng khi có những việc bất khả kháng như mất việc, bệnh tật, …

- Ưu tiên đổ đầy quỹ khẩn cấp trước tiên(nếu có những nguồn thu nhập khác sẽ đổ vào đây trước, khi đầy rồi mới đổ vào những quỹ tiếp theo).

- Target = Chi tiêu tối thiểu x runway(số tháng quỹ cover)

Tối thiểu là 6 tháng, lý tưởng là 12 tháng.

💰 RainyDay Fund

- Quỹ dùng cho những việc có kế hoạch trước như mua điện thoại mới, sửa nhà, …

- Có 2 kiểu xác định target cho quỹ này:

- Dựa theo kế hoạch, ví dụ như xác định trước cần mua điện thoại 30tr, sửa nhà 50tr, chúng ta sẽ set target cho RainyDay Fund là 80tr

- Dựa theo runway. Nếu chúng ta chưa có kế hoạch gì thì có thể set target với runway từ 3-6 tháng x Chi tiêu tối thiểu.

💰 Investment Account

- Không có target cho tài khoản này. Bỏ tiền vào càng nhiều càng tốt.

Ở giai đoạn này, bất cứ khi nào chúng ta có thêm nguồn thu nhập, ngay lập tức phân phối tiền theo mô hình đã setup ở trên. Hạn chế tối đa việc để tiền rảnh ở Everyday Account nếu không muốn hối hận khi thấy tiền nó cứ bay đi mất 💸

Sau giai đoạn này chúng ta đã có thêm quyền lựa chọn. Vd nếu môi trường làm việc hay công việc hiện tại không còn chất lượng, chúng ta hoàn toàn có thể xin nghỉ 👋, bỏ ra vài tháng để tìm cho mình công việc tốt hơn.

✨ Loại bỏ cảm giác bất an, có đủ khả năng đối ứng với những biến cố trong cuộc sống.